После уплаты налогов, внесения обязательных платежей в государственный бюджет и внебюджетные фонды и расчетов за использованные кредиты из чистой прибыли владельцам акций начисляются дивиденды.

Дивиденд (от лат. Dividendus - то, что следует разделить) - часть прибыли акционерного общества, которая ежегодно распределяется между держателями акций как доход. Общая сумма ежегодных дивидендов определяется общим собранием акционеров по результатам хозяйственного года, когда общая чистая прибыль распределяется на три части:

а) отчисления на совершенствование и расширение производства и пополнение резервов с целью повышения доходности акционерного капитала в будущие периоды;

б) формирование фондов стимулирования высоко эффективной работы членов трудового коллектива;

в) определение размера той части прибыли, подлежащей распределению в качестве дивиденда на акции.

Рассчитывается абсолютная и относительная величина дивиденда.

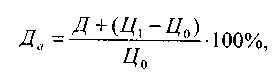

Абсолютная величина дивидендов (Д а) на акцию определяется:

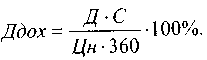

Относительный размер дивидендов (Дв) зависит от абсолютного дивиденда, разделенного на номинальную стоимость акций:

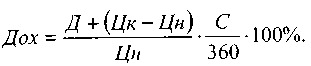

Величина абсолютного и относительного размеров дивидендов является важным источником дохода акционера, но не единственным. Общий доход акционера, если он обладает акцией в течение всего финансового года, включая также и возросшую курсовую стоимость. Общая формула относительного размера дохода содержит следующие элементы:

где Цк - курсовая стоимость акции на момент расчета дивидендов; Цн - номинальная цена акции.

Если акция находится в собственности акционера после начала финансового года, или продается до его завершения, то к выше указанной формулы добавляется срок владения акцией в днях, а общая формула доходности акции приобретает такого выражения:

Здесь доход от владения акцией включает реальную норму дохода в виде дивидендов и виртуальный прибыль, которую можно получить только при условии продажи акции. Если же акционер решил не продавать акции, то его общий капитал растет от повышения курсовой цены акции, а размер общего дохода определяется:

К примеру, акционер владеет пакетом акций в 100 тыс. Долл., Срок владения составляет 180 дней. Сумма дивидендов, начисленных за 2001 p., - 40 тыс. Долл. Определите доход акционера в годовом исчислении.

Формой расчета, конечно, является денежная сумма. Но в условиях высокого уровня дивидендов определенная их часть может выплачиваться акционерам в виде дополнительного выпуска бесплатных для акционеров акций.

Размер дивидендов в первую очередь зависит от размеров чистой прибыли и количества выпущенных акций. В общем, размер дивидендов по акции должен быть выше величины банковского процента по вкладам. Только тогда вложения капитала в акции делаются привлекательнее, чем депозиты в коммерческом банке. При этом дивиденд от обыкновенных акций полностью зависит от эффективности финансово-хозяйственной деятельности AT, поэтому его сумма прямо пропорционально зависит от величины годовых доходов. Однако дивиденд от привилегированных акций заранее зафиксирован, не зависит от величины прибыли и уплачивается их владельцам в виде твердого процента от номинальной стоимости привилегированных акций.

При этом дивидендный доход играет решающую роль в формировании курса акций. От его размера зависит уровень ликвидности акций. Наличие достаточно высокого размера дивидендов чутким индикатором состояния рынка, а его резкие изменения становятся свидетельством крутых изменений в тенденциях финансового состояния того или иного эмитента акций. В современных условиях формирования рынка ценных бумаг и развертывание корпоратизации государственных предприятий в Украине дивиденд становится одним из важных и распространенных форм распределения доходов предприятий и источником получения доходов.

При таких условиях акция становится инструментом распределения части прибавочного продукта по стоимости, а дивиденды ничего общего не имеют с распределением общественного продукта по труду, который еще недавно составлял основу функционирования экономики советского типа. В частности, Карл Маркс дивиденд толковал как определенную часть прибавочной стоимости, которая произведена живым трудом трудящихся на капиталистических производствах и несправедливо присвоена капиталистами. Вот почему дивиденд изображался следствием эксплуатации живого труда, несправедливой форме и источником нетрудовых доходов, поэтому с трудовым вкладом членов общества ничего общего не имел. Такое положение подтверждалось тем фактом, что размер дивидендов формируется пропорционально номинальной стоимости акций, а не величиной трудового вклада.

Взвесив на массовую приватизацию и корпоратизации бывшей государственной собственности в Украине, нужно отбросить догматы прошлого, не подтвердились реалиями жизни, и овладеть научными основами понимания реальной роли дивидендов. Прежде всего, политика советских времен ориентировалась на разработку и воплощение в жизнь версии «потребительского социализма», в котором основными средствами производства владело государство и его органы управления. В тех условиях функцию накоплений производственного назначения могли выполнять исключительно органы государства. В личное потребление населения предоставлялась лишь минимальная доля потребительских средств и их следовало тратить только на потребление. А любое владение средствами производства якобы способно было рожать нетрудовые доходы и эксплуатацию чужого труда, поэтому запрещалось законодательно.

Конституция Украины возобновила право каждого гражданина владеть средствами производства и предоставила право свободно распорядиться своим доходом, в том числе и инвестировать в производственное накопление, что стимулирует технический и технологический прогресс общественного производства. Дополнительно полученные доходы как дивиденды способны в этих условиях стать одним из важнейших источников внутренних инвестиций в ускорение НТП корпоратизированных предприятий. Создание новых рабочих мест, повышение производительности общественного труда и совершенствования качества продукции принесут больше общественной пользы, чем опасения о том, что получение дивидендов создаст дополнительный источник семейных доходов и ускорит дифференциацию общества. Напротив, владельцы акций, вложив свои средства в развитие коллективной формы собственности, совершенствуется и растет не только в интересах инвесторов, но и производственных коллективов и общества в целом, стимулируют научно-техническое совершенствование производства. Безосновательны также опасения, что владельцы акций станут классическими рантье и «жить не работая». Возможны проблемы здесь легко снимаются на основе цивилизованной налоговой политики и декларирования доходов.

Важно признать, что дивиденд не является непосредственным следствием живого труда владельца акции. Поэтому он не может присваиваться носителем живого труда, то есть наемными работниками. Ведь от внедрения новой техники и технологии за счет акционеров работники не увеличили затрат своего труда. Напротив, возросла производительность труда, а в конечном итоге и доходность данного AT. Поэтому полностью справедливым становится превращение дополнительной прибыли в источник дивидендов держателей акций.

Более того, повышение оплаты труда наемных работников фактически за счет инвестиций акционеров было бы крайне несправедливым, означало бы способ получения дармовой доплаты и способно привести к прямому «паралича» материальной заинтересованности работников в интенсификации и рационализации труда.

В условиях свободной продажи акций и справедливого распределения дивидендов становится невозможной гипертрофия экономической власти в акционерном обществе. Для этого можно использовать законодательное регулирование размера индивидуального пакета акций одного эмитента, приобретение определенного пакета акций трудовым коллективом, государством и ряд других мероприятий. В то же время реализация собственности в виде дивидендов за акции создает долговременную базу материальной заинтересованности акционеров, делает каждого из них совладельцем и хозяином, который заботится о стабильной и прибыльной деятельности своего AT на далекую перспективу.

Если же трудовой коллектив действует как один из основателей AT, то он принимает непосредственное участие в управлении, в том числе и в принятии решений об общем количестве эмиссии акций, а также в решении проблем определения: кому и сколько акций продать и как предотвратить захват контрольного пакета .

Мировой опыт подтверждает, что акционерные общества имеют неоспоримые преимущества перед государственными предприятиями. Ведь владельцы акций, даже не работая на предприятии, заинтересованы в повышении его доходности. Если, например, возникает проблема перераспределения дивидендов AT на приобретение совершенного оборудования, то и тогда акционеры поддержат такое решение. Скажем, AT с уставным фондом в 10 млн. Грн. получило 1 млн. грн. чистой прибыли, что позволяло уплатить по 10% дивидендов. Но оно решило дополнительно закупить новейшее оборудование и коренным образом реконструировать основные производственные фонды.

Вследствие дополнительной инвестиции все имущество AT стоить уже 11 млн. Грн., А стоимость одной акции на рынке уже будет составлять не 1000 грн., А 1100 грн. Учитывая дополнительно созданные этой инвестицией условия для снижения затрат материалов и труда в перспективе, рыночная стоимость акций этих условиях вырастет еще на 50-100 грн. То есть акционерам выгоднее вкладывать средства в технико-технологическое совершенствование производства, чем увеличивать текущие выплаты дивидендов.

Итак, студенты должны выяснить существенное отличие в толковании дивидендов в рыночной экономике и уметь отбросить догматы недалекого прошлого. Сейчас, когда установлено право каждого гражданина свободно распоряжаться своим доходом, в том числе и инвестировать его в привлекательные пакеты акций, это означает, что владелец ценной бумаги через покупку акций инвестирует свои средства в производственное накопление, обеспечивающее техническое и технологическое совершенствование производства. А дивиденд и является частью того экономического эффекта инвестиций. Поэтому дивиденд не является лишь выражением живого труда и не может рассматриваться как нетрудовой доход. Владельцы акций, даже не работая на предприятии, заинтересованы в повышении его доходности. В этих условиях прибыль не "приедается", а становится основанием для дополнительного накопления с целью дальнейшего технического совершенствования производства AT, отражается в росте курсовой стоимости акций и составляет потенциальный рост дохода держателей акций.

Владельцы привилегированных акций регулярно получают гарантированный доход в виде дивидендов, составляет определенный фиксированный процент от номинальной стоимости акции. Привилегированные акции не имеют определенного срока погашения, поэтому уплата дивидендов за ними фактически означает пожизненную ренту. Цена привилегированной акции вычисляется по формуле:

где Ца - цена привилегированной акции; Д - сумма постоянного дивиденда; К - дисконтная торгах привилегированной акции.

К примеру, если AT осуществило эмиссию и размещение привилегированных акций номинальной стоимостью 100 грн. с гарантированными дивидендные выплаты 20% от номинальной стоимости в год, с дисконтной ставке 12%, то цена такой привилегированной акции составит:

Ц а = 100 • 20/100: 12/100 = 167 грн.

Цена простых акций, не гарантируют выплаты дивидендов, оценивается значительно сложнее, так как базируется лишь на определенных прогнозных показателях. Вычислить цену простой акции можно по формуле:

где Д - сумма постоянного дивиденда; К - ожидаемая ставка дохода на обыкновенную акцию.

Цена акции с постоянным ростом дивидендов исчисляется по формуле модели М.Гордона:

где Д 0 - дивиденды, уплаченные за акции в последнем году; Д - ожидаемые дивиденды в следующем году; g - темпы прироста дивидендов.

Например, дивиденды на простую акцию в последний год предприятие уплатило в сумме 40 грн. на акцию. В будущем предполагается ежегодный прирост дивидендов на 10%. Какой будет цена акции по ожидаемой ставки дохода 20%?

Использовав формулу М.Гордона вычислим цену акции:

Ца = 40 (1 + 0,1) / 0,2-0,1 = 440,0 грн.

Доходность акций в зависимости от дивидендных выплат и дохода от изменения стоимости акции определяется так:

где Да - доходность акции; Д - полученные за период дивиденды; Ц1 - текущая рыночная цена акции; Ц0 - цена, по которой акция была приобретена.

Решение о выплате акционерам дивидендов принимаются общим собранием АО с учетом формирования из чистой прибыли таких фондов;

ПДД = РФ + ФРВ + ФД + ФСН + ИФ,

где ПДД - прибыль к распределению; РФ - резервный фонд; ФВР - фонд развития производства; ФД - фонд дивидендов; ФСН - фонд социальных нужд; ИФ - другие фонды.

1. Закон Украины «О ценных бумагах и фондовой бирже».

2. Закон Украины «О хозяйственных обществах» с внесенными дополнениями от 23 декабря 1997 - № 763/97-ВР.

3. Закон Украины «О государственном регулировании рынка ценных бумаг в Украине».

4. Закон Украины «О Национальной депозитарной системе и особенностях электронного обращения ценных бумаг в Украине».

5. Положение о допуске (листинг) ценных бумаг и изъятия их из оборота и котировки на Украинской фондовой бирже. - Фондовый рынок Украины: Учеб. пос. - М .: Сокровищница, 1994. -С 319-353, 392-402.

6. Положение о порядке увеличения (уменьшения) размера уставного фонда акционерного общества, утвержденного решением Государственной комиссии по ценным бумагам и фондовому рынку от 8 апреля 1998 - № 44.

7. Положение о порядке регистрации выпуска акций закрытыми акционерными обществами // Бизнес. - 1999. - № 14.

8. Положение о порядке регистрации выпуска акций и облигаций предприятий и информации об их эмиссии // Бизнес. - 1999. - № 14.

9. Волик И.М. Финансовые факторы акционирования // Финансы Украины. -2000. -№ 9.- С. 32.

10.Гольцберг М.А. Акционерные товарищества. Фондовая биржа. Операции с ценными бумагами. - М., 1992.

11.Енджел П., Бойд Б. Как покупать акции. - М., 1990.

12.Короленко М.В. Дивидендная политика акционерного общества // Финансы Украины. - 2000. - № 2. - С 58-63.

13.Красько М.А. и др. Акции и векселя в экономическом обороте Украины: Учебно-справочное пособие. - Харьков: Эскада. -1999. - Раздел 1.

14.Марахов К.С. Унификация модели листинга корпоративных ценных бумаг // Фнансы Украины. - 2001. - № 3.

15.Луцив Б.Л. Формирование портфеля корпоративных ценных бумаг // Финансы Украины. - 2001. - № 10.

Какой будет цена акции по ожидаемой ставки дохода 20%?